DOETH : ce qui change en 2026 !

Les principaux changements pour la déclaration DOETH réalisée en 2026 (DOETH au titre de l’année 2025)

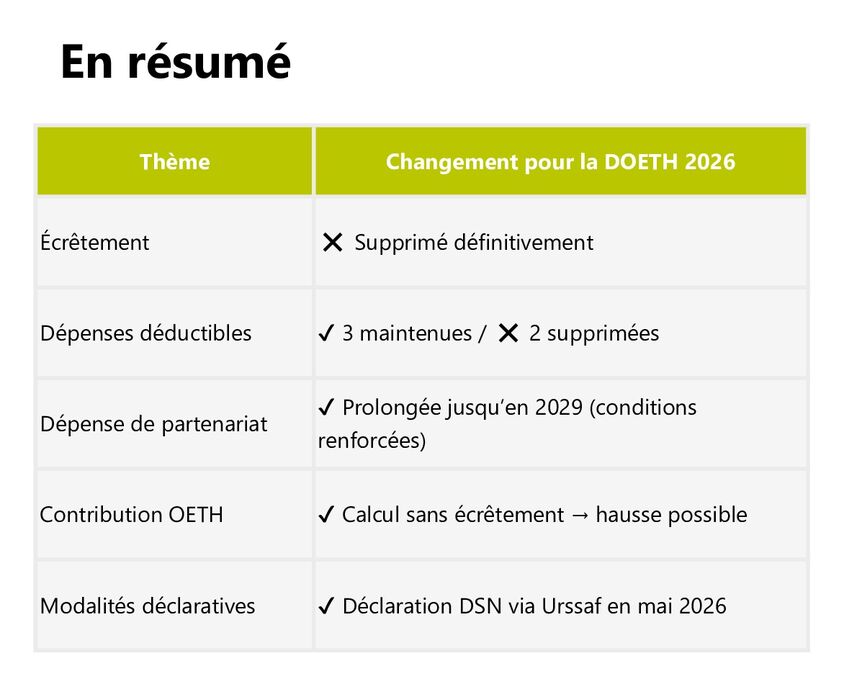

1. Fin définitive de l’écrêtement (au 1er janvier 2025)

Le mécanisme d’écrêtement, qui limitait temporairement l’augmentation de la contribution OETH entre 2020 et 2024, disparaît totalement.

➡️ À partir de la DOETH déclarée en mai 2026, l’employeur doit calculer une contribution nette sans écrêtement, uniquement après application des déductions (ECAP, sous‑traitance, dépenses déductibles).

2. Évolutions importantes des dépenses déductibleS

supprimées depuis le 1er janvier 2025

Ces dépenses ne sont plus déductibles pour la DOETH 2025 (déclarée en 2026) :

- participation à des événements de sensibilisation à l’emploi des travailleurs handicapés ;

- actions de professionnalisation d’EA, ESAT, TIH ou développement des achats auprès de ces acteurs (hors sous‑traitance).

Dépenses maintenues (3 catégories)

Restent déductibles :

1. Diagnostics et travaux d’accessibilité, hors obligations légales.

2. Maintien en emploi / reconversion professionnelle.

3. Prestations d’accompagnement et actions de sensibilisation/formation favorisant la prise de poste et le maintien dans l'emploi.

Dépense de partenariat (initialement prévue pour disparaître)

Bonne nouvelle : elle est prolongée jusqu'au 31 décembre 2029, avec conditions précises :

- l’employeur doit avoir au moins un contrat (CDI, CDD ≥ 6 mois, apprentissage, stage ≥ 6 mois…) avec un bénéficiaire OETH ;

- les associations partenaires doivent transmettre :

- la liste des bénéficiaires avant le 15 mars N+1 ;

- un bilan avant le 30 juin N+1.

3. Rappels généraux (inchangés)

- Obligation d’emploi = 6 % de l’effectif annuel moyen pour les entreprises de 20 salariés et plus.

- Déclaration via l’Urssaf dans la DSN (5 ou 15 mai 2026).

Pour vous aider, vous pouvez utiliser le simulateur en ligne mis à disposition par l'AGEFIPH qui tient compte de la réglementation en vigueur.

Vous renseignez simplement vos effectifs (assujettissement BOETH, ECAP), ainsi que les déductions possibles, ….et vous obtenez le montant de la contribution nette à déclarer et les rubriques DSN concernées !